Salah satu tujuan pengesahan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP) adalah untuk mengoptimalkan penerimaan negara dan melakukan perluasan basis perpajakan. Namun disisi lain, pengesahan aturan ini juga diharapkan dapat mewujudkan sistem perpajakan yang lebih berkeadilan dan berkepastian hukum.

Salah satu jenis pajak yang dapat sekaligus mencerminkan tujuan-tujuan tersebut adalah kebijakan tarif pajak penghasilan bagi Wajib Pajak Orang Pribadi (WPOP). Pada ketentuan Pasal 17 Undang-Undang Pajak Penghasilan sebelumnya, tarif Pajak Penghasilan bagi Wajib Pajak Orang Pribadi diatur sebagai berikut

Undang-Undang Nomor 7 Tahun 1991 dan Undang-Undang Nomor 11 Tahun 2020 tidak mengubah aturan lapisan penghasilan kena pajak dan tarif pajak penghasilan orang pribadi.

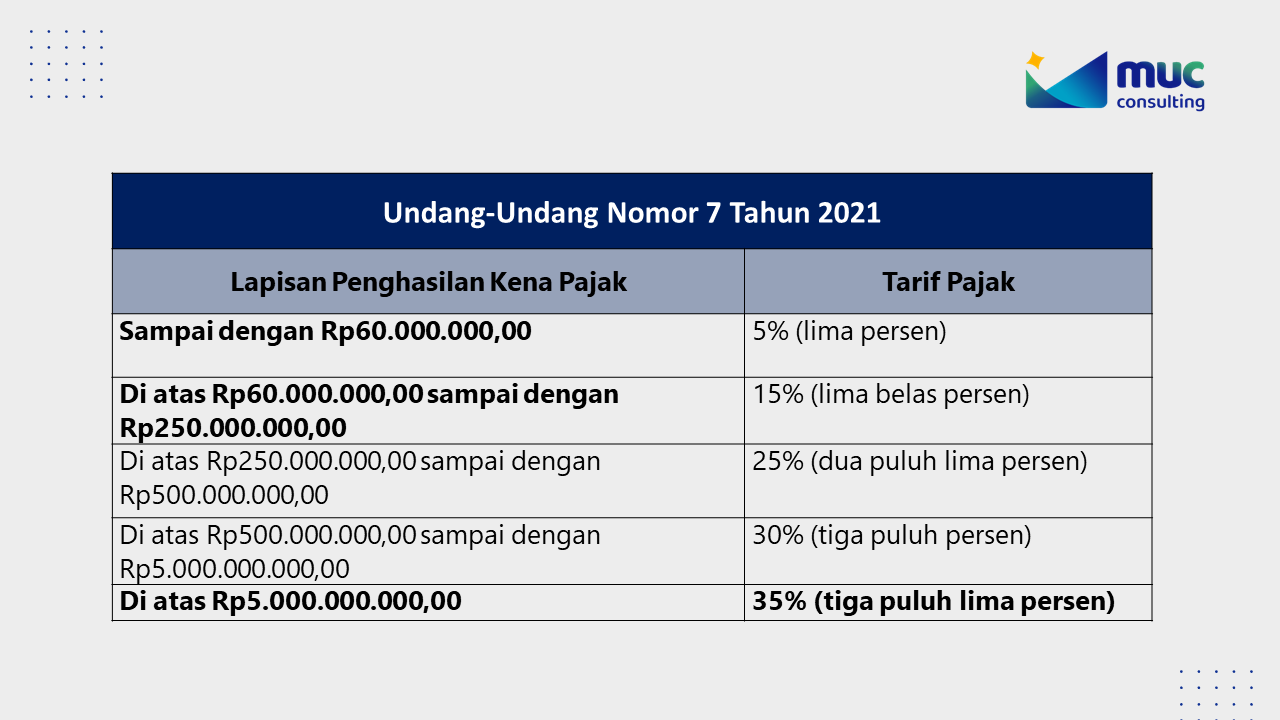

Pada perubahannya dalam UU HPP, tarif Pajak Penghasilan Orang Pribadi tetap menggunakan tarif ad valorem progresif, yaitu tarif yang persentasenya akan semakin naik sebanding dengan naiknya dasar pengenaan pajak. Perbedaan utama dalam kebijakan tarif Pajak Penghasilan Orang Pribadi adalah perluasan jangkauan lapisan penghasilan “bawah” dan penambahan lapisan penghasilan “atas”.

Perubahan yang ditetapkan mengacu pada besarnya lapisan penghasilan mencerminkan keadilan dan pemerataan pengenaan pajak penghasilan. Ketentuan tersebut dapat menjadi suatu langkah redistribution of income karena mengakibatkan adanya distribusi pendapatan dari masyarakat yang berpenghasilan tinggi (karena dikenai pajak yang lebih tinggi) kepada masyarakat berpenghasilan rendah. Hal ini juga mendukung salah satu tujuan dalam Sustainable Development Goals, yaitu pada nomor 10 tentang mengurangi ketimpangan yang diharapkan dapat dicapai Indonesia pada tahun 2030.

TARIF PAJAK PENGHASILAN ORANG PRIBADI TAHUN 2022

Ketentuan perubahan tarif pajak penghasilan orang pribadi diatur dalam Pasal 3 Undang-Undang HPP sebagai berikut

Tarif pajak baru bagi penghasilan orang pribadi mulai berlaku sejak tahun pajak 2022. Dengan demikian, Wajib Pajak Orang Pribadi tetap menggunakan dasar penghitungan tarif pajak penghasilan sesuai ketentuan Undang-Undang Nomor 36 Tahun 2008 untuk pelaporan Surat Pemberitahuan (SPT) yang jatuh tempo pada 30 April 2022 yang akan datang. Besarnya pajak penghasilan dikenakan atas objek pajak penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun, setelah dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP).

Perubahan lapisan penghasilan kena pajak (bracket) bagi Wajib Pajak Orang Pribadi yang telah ditetapkan dapat diubah dengan Peraturan Pemerintah setelah disampaikan kepada DPR RI dan disepakati dalam penyusunan RAPBN. Ketentuan ini merupakan ketentuan perubahan dalam Pasal 17 ayat (2) Undang-Undang Pajak Penghasilan dalam UU HPP. Pada Undang-Undang Pajak penghasilan sebelumnya, ketentuan perubahan lapisan penghasilan pajak tidak diatur, Pasal 17 ayat (2) hanya mengatur bahwa tarif tertinggi pajak penghasilan orang pribadi yaitu pada lapisan penghasilan kena pajak di atas Rp500.000.000 dengan tarif 30% (tiga puluh persen) dapat diturunkan menjadi paling rendah 25% (dua puluh lima persen) yang diatur dengan Peraturan Pemerintah.

Referensi:

[1] Undang-Undang Nomor 7 Tahun 2021

[2] Undang-Undang Nomor 11 Tahun 2020

[3] Undang-Undang Nomor 36 Tahun 2008

[4] Undang-Undang Nomor 17 Tahun 2000

[5] Undang-Undang Nomor 10 Tahun 1994

[6] Undang-Undang Nomor 7 Tahun 1991

[7] Undang-Undang Nomor 7 Tahun 1983

[8] Sustainable Development Goals Indonesia

tarif-pph-orang-pribadi , undangundang-hpp