Pemerintah kembali menetapkan kebijakan perubahan tarif bagi Wajib Pajak Badan. Berbeda dengan ketentuan pada Undang-Undang Nomor 2 Tahun 2020, kebijakan terbaru tidak mengubah tarif pajak yang telah berlaku sebelumnya. Melalui Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), Pemerintah mengurungkan rencana penurunan tarif pajak penghasilan badan menjadi 20% yang sebelumnya direncanakan mulai berlaku sejak tahun pajak 2022.

Kebijakan penetapan tarif Pajak Penghasilan Badan menjadi 20% untuk tahun pajak 2022 diatur dalam Pasal 5 Peraturan Pemerintah Pengganti Undang-Undang Republik Indonesia Nomor 1 Tahun 2020 yang selanjutnya ditetapkan menjadi Undang-Undang dalam Undang-Undang Nomor 2 Tahun 2020. Hal ini merupakan salah satu respon Pemerintah melalui kebijakan fiskal untuk menghadapi risiko pandemi Corona Virus Disease 2019 (COVID-19), antara lain berupa peningkatan belanja untuk mitigasi risiko kesehatan, melindungi masyarakat dan menjaga aktivitas usaha.

Kondisi perekonomian Indonesia yang kian pulih dan analisis pemerintah bahwa tarif PPh Badan sebesar 22% sudah menggambarkan rate yang cukup kompetitif menjadi salah satu alasan “pembatalan” penurunan tarif tersebut. Ditetapkannya tarif PPh Badan pada tingkat 22% ditujukan untuk mengoptimalkan penerimaan negara dengan mempertimbangkan asas keadilan yang telah disalurkan pada beberapa kebijakan Pajak Penghasilan lainnya. Dengan demikian, berdasarkan perubahan Pasal 17 ayat (1) huruf b UU HPP, tarif pajak penghasilan badan untuk tahun pajak 2022 adalah 22%“Wajib Pajak badan dalam negeri dan bentuk usaha tetap sebesar 22% (dua puluh dua persen) yang mulai berlaku pada tahun pajak 2022.”

Tarif Wajib Pajak Badan Go Public Selain mengubah ketentuan tarif pajak penghasilan badan, UU HPP juga mengubah ketentuan pengurangan tarif bagi Wajib Pajak Badan yang menjual sahamnya di Bursa Efek Indonesia atau BEI (Wajib Pajak go public). Sebelumnya diatur bahwa Wajib Pajak go public yang menjual sahamnya sebanyak minimal 40% di BEI dan memenuhi persyaratan tertentu dapat memperoleh tarif pajak penghasilan badan lebih rendah 5% dibandingkan Wajib Pajak Badan lain yang tidak memenuhi persyaratan tersebut. Pada UU HPP, besarnya pengurangan tarif bagi Wajib Pajak go public yang memenuhi persyaratan 40% penjualan saham di BEI dan persyaratan lain sebagaimana diatur dalam Peraturan Pemerintah ditetapkan menjadi lebih rendah 3%, sebagai berikut

“Wajib Pajak badan dalam negeri:a. berbentuk perseroan terbuka;

b. dengan jumlah keseluruhan saham yang disetor diperdagangkan pada bursa efek di Indonesia paling sedikit 40% (empat puluh persen); dan

c.memenuhi persyaratan tertentu, dapat memperoleh tarif sebesar 3% (tiga persen) lebih rendah dari tarif sebagaimana dimaksud pada ayat (1) huruf b.”

Apakah Tarif Pajak Penghasilan Badan di Indonesia Sudah Ideal?Berdasarkan teori Laffer Curve, terdapat sebuah titik tarif tertentu pada puncak sebuah grafik dimana sebuah negara dapat menerima pendapatan pajak secara maksimal. Jika tarif pajak ditetapkan lebih besar dari titik tersebut, maka pendapatan dari perpajakan akan semakin semakin menurun. Hal ini disebabkan karena masyarakat pada titik tertentu akan cenderung mulai melakukan kegiatan untuk meminimalkan beban pajak baik sesuai dengan aturan yang ada (tax avoidance) maupun dengan melawan peraturan yang ada (tax evasion).

Jika dilihat dari rata-rata tarif pajak penghasilan badan di dunia, tarif pajak penghasilan sebesar 22% yang berlaku di Indonesia masuk dalam rata-rata tarif pajak penghasilan negara-negara yang berada di wilayah Asia secara khusus dan berada di posisi tengah negara-negara secara global.

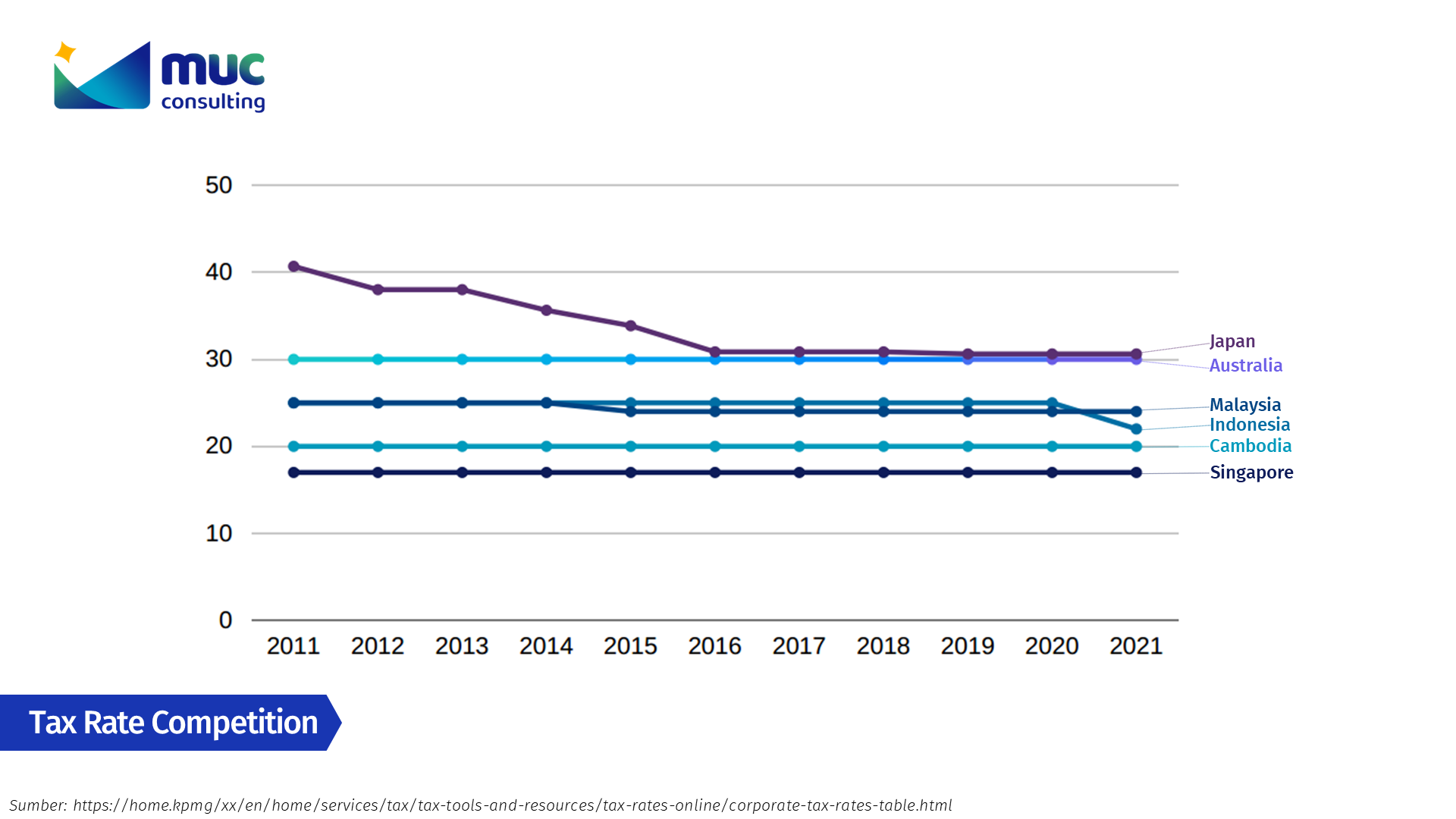

Lebih lanjut, apabila dibandingkan dengan beberapa negara, mulai dari negara maju seperti Singapura, Jepang, dan Australia, serta negara tetangga seperti Kamboja dan Malaysia, tarif pajak penghasilan sebesar 22% yang berlaku di Indonesia masuk dalam posisi tengah tarif pajak negara-negara tersebut. Dengan demikian, tarif pajak sebesar 22% di Indonesia dinilai masih dapat berkompetisi dan persaingan regional dan global.

Aturan perpajakan yang dapat berubah secara cepat dan dalam jangka waktu yang singkat mendorong Wajib Pajak untuk aware dengan aturan perpajakan terbaru untuk dapat menentukan kebijakan dengan hasil paling optimal. Perencanaan dan pertimbangan yang matang dalam perpajakan diperlukan supaya Wajib Pajak dapat melaksanakan usahanya dengan nyaman sembari melaksanakan kewajiban perpajakannya secara patuh.

Referensi:

[1] Undang-Undang Nomor 7 Tahun 2021

[2] Undang-Undang Nomor 2 Tahun 2020

[3] Peraturan Pemerintah Pengganti Undang-Undang Republik Indonesia Nomor 1 Tahun 2020

[4] Corporate Tax Rate Table. KPMG. 2021

[1] Undang-Undang Nomor 7 Tahun 2021

[2] Undang-Undang Nomor 2 Tahun 2020

[3] Peraturan Pemerintah Pengganti Undang-Undang Republik Indonesia Nomor 1 Tahun 2020

[4] Corporate Tax Rate Table. KPMG. 2021

tarif-pph-badan , undangundang-hpp