Baca juga: Sudah Tahu Jenis-Jenis Bupot PPh 21/26 Terbaru?

Aturan Umum Pembulatan Pajak

Ketentuan pembulatan untuk DPP dan PPh mengacu pada kaidah pembulatan matematika standar, yaitu:- Jika angka di belakang koma kurang dari 0,5, dibulatkan ke bawah.

- Jika angka di belakang koma sama dengan atau lebih dari 0,5, dibulatkan ke atas.

Baca juga: Hitung PPh Pasal 21 dengan Kalkulator Pajak

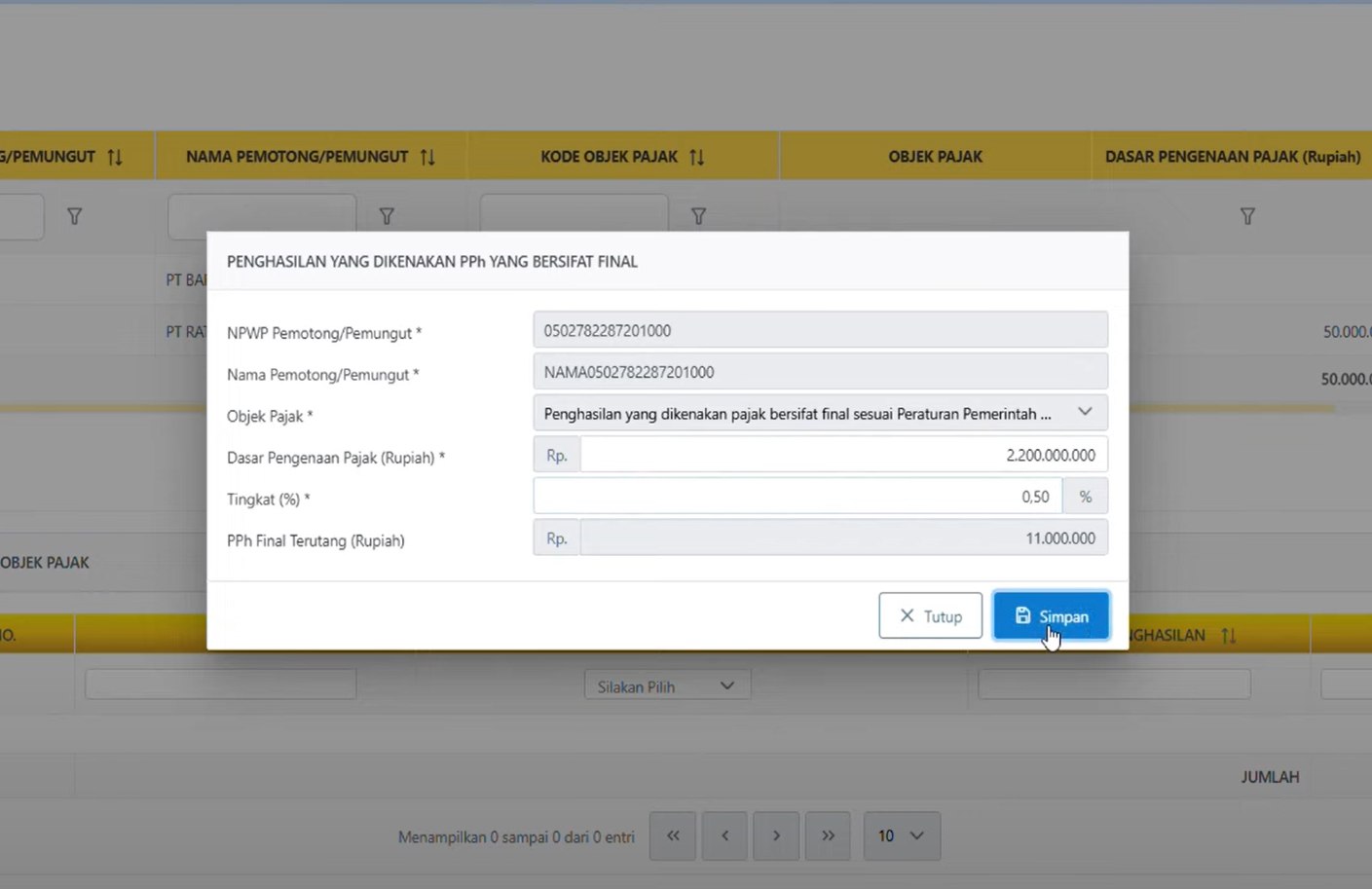

Contoh Penerapan Pembulatan

Untuk memahami lebih jelas, berikut beberapa contoh kasus:1. Penghasilan Bruto Pegawai Tetap- Rp10.500.100,49 → dibulatkan menjadi Rp10.500.100

- Rp10.500.100,51 → dibulatkan menjadi Rp10.500.101

- Rp1.500.000,49 → dibulatkan menjadi Rp1.500.000

- Rp1.500.000,50 → dibulatkan menjadi Rp1.500.001

Pembulatan DPP dan PPh memang sederhana, tapi penting. Pembulatan yang tidak sesuai bisa menyebabkan perbedaan perhitungan antara dokumen Wajib Pajak dan sistem DJP. Oleh karena itu, pastikan tim pajak perusahaan atau penyusun laporan telah memahami aturan ini dengan baik. Jangan biarkan hal kecil seperti ini mengganggu kepatuhan Anda. Lebih baik teliti sejak awal, daripada harus menghadapi koreksi di kemudian hari.

aplikasi-perpajakan , dpp , pajak-penghasilan , pph