Apa Itu NPPN dan Apa Manfaatnya?

Norma Penghitungan Penghasilan Neto (NPPN) adalah pedoman persentase yang digunakan untuk menentukan besarnya penghasilan neto Wajib Pajak Orang Pribadi yang:- melakukan kegiatan usaha dan/atau pekerjaan bebas, dan

- penghasilannya tidak dikenai PPh Final.

- cukup melakukan pencatatan peredaran bruto (omzet),

- tidak wajib menyelenggarakan pembukuan atau laporan keuangan lengkap.

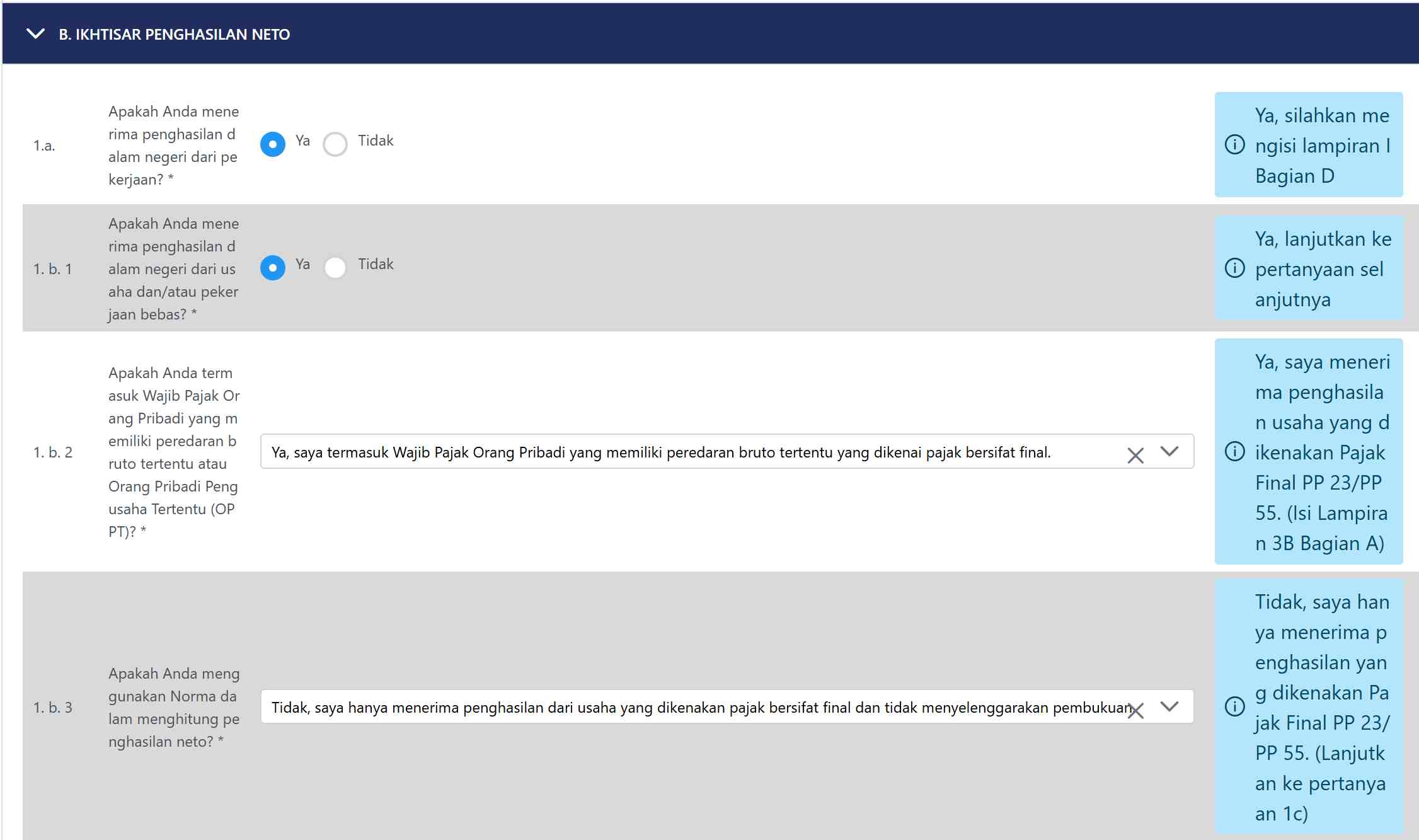

Pemberitahuan Penggunaan NPPN Bersifat Wajib dan Tahunan

Penggunaan NPPN tidak berlaku otomatis. Wajib Pajak harus menyampaikan pemberitahuan penggunaan NPPN kepada DJP. Hal ini dilakukan setiap tahun, paling lambat 3 (tiga) bulan pertama Tahun Pajak.Untuk Tahun Pajak 2025, yang SPT Tahunannya dilaporkan paling lambat 31 Maret 2026, maka pemberitahuan penggunaan NPPN harus disampaikan paling lambat Maret 2025.Apabila batas waktu ini terlewat, Wajib Pajak dianggap memilih menyelenggarakan pembukuan untuk Tahun Pajak yang bersangkutan.Cara Mengajukan Pemberitahuan NPPN di Coretax

Berikut tahapan pengajuan pemberitahuan penggunaan NPPN melalui Coretax:- Masuk ke akun Coretax

- Pilih Menu Layanan Wajib Pajak

- Pilih Layanan Administrasi

- Klik Buat Permohonan Layanan Administrasi

- Pilih AS.04 – Pemberitahuan Penggunaan NPPN dan Pembukuan Stelsel Kas

- Pilih AS.04-01 – Pemberitahuan Penggunaan Norma Penghitungan Penghasilan Neto (NPPN)

- Klik Simpan

- Pilih Alur Kasus

- Isi data tahun pajak, omzet tahun sebelumnya, serta kota/kabupaten

- Setujui pernyataan Wajib Pajak

- Klik Simpan

- Pastikan status kepatuhan Wajib Pajak telah tercentang

- Klik Create PDF, pilih klasifikasi dokumen

- Klik Simpan, lalu Sign

- Masukkan passphrase dan kirim permohonan

Apakah Wajib Pajak UMKM Perlu Mengajukan NPPN?

Mengacu pada Pasal 14 ayat (2) UU PPh, Wajib Pajak Orang Pribadi yang:- melakukan kegiatan usaha dan/atau pekerjaan bebas,

- memiliki peredaran bruto kurang dari Rp4,8 miliar dalam satu tahun,

- penghasilan UMKM tersebut cukup dilaporkan berdasarkan omzet sesuai ketentuan PPh Final, dan

- tidak dihitung menggunakan NPPN.

Kapan NPPN Perlu Diajukan oleh Wajib Pajak UMKM?

NPPN perlu diajukan apabila Wajib Pajak UMKM ketika menerima atau memperoleh penghasilan non-final dari pekerjaan bebas atau kegiatan usaha lain, seperti:- pekerjaan bebas (dokter, konsultan, notaris, dan sejenisnya), atau

- kegiatan usaha tertentu yang tidak dikenai PPh Final.

- Penghasilan dari profesi dokter → pajak penghasilan dihitung berdasarkan NPPN

- Penghasilan dari usaha apotek → pajak penghasilan dihitung berdasarkan peredaran bruto atau omzet (PPh final UMKM)

norma , nppn , pajak-penghasilan , pajak-umkm , umkm , wajib-pajak-orang-pribadi