Satu Form, Tapi Lampirannya Bisa Berbeda

Walaupun formulir SPT Tahunan kini hanya satu, isi dan lampiran SPT setiap wajib pajak bisa berbeda-beda. Hal ini terjadi karena di Coretax, lampiran SPT tidak langsung terbuka semua sejak awal pengisian.Lampiran SPT akan muncul berdasarkan jawaban wajib pajak di bagian induk SPT. Artinya, pilihan jawaban “ya” atau “tidak” di pertanyaan induk sangat menentukan:- apakah suatu lampiran akan muncul, dan

- apakah kolom dalam lampiran tersebut bisa diedit atau tidak.

Cara Agar Lampiran SPT Muncul dan Bisa Diedit

Secara prinsip, cara paling sesuai adalah membaca setiap pertanyaan di induk SPT dengan cermat sebelum menjawab. Pastikan setiap jawaban benar-benar sesuai dengan kondisi sebenarnya agar lampiran yang relevan dapat terbuka.Masalahnya, tidak semua wajib pajak familiar dengan istilah-istilah perpajakan yang digunakan dalam pertanyaan di induk SPT. Berikut beberapa istilah yang dapat membingungkan wajib pajak orang pribadi.1. Penghasilan dari Usaha dan/atau Pekerjaan Bebas (Induk 1.b.1)

Pertanyaan di induk nomor 1.b.1 berbunyi:“Apakah Anda menerima penghasilan dalam negeri dari usaha dan/atau pekerjaan bebas?”Pilihan jawabannya:- Ya

- Tidak

- punya usaha saja → jawab Ya

- punya pekerjaan bebas saja → jawab Ya

- punya keduanya → jawab Ya

- Usaha berarti Anda menjalankan kegiatan usaha atau berstatus sebagai pengusaha.

- Pekerjaan bebas adalah pekerjaan yang membutuhkan keahlian khusus dan tidak terikat hubungan kerja.

- pengacara, akuntan, konsultan, dokter, notaris, arsitek, penilai, aktuaris;

- pemain musik, penyanyi, pembawa acara, aktor, model, kru film;

- olahragawan, pelatih, pengajar, penceramah, moderator;

- pengarang, peneliti, penerjemah; dan

- agen iklan, agen asuransi, perantara, distributor MLM, dan sejenisnya.

2. Peredaran Bruto Tertentu dan OPPT (Induk 1.b.2)

Jika Anda menjawab “Ya” di 1.b.1, Coretax akan menampilkan pertanyaan 1.b.2 dengan tiga pilihan:- Tidak, lanjutkan ke pertanyaan selanjutnya

- Ya, saya termasuk Wajib Pajak Orang Pribadi yang memiliki peredaran bruto tertentu yang dikenai pajak bersifat final

- Ya, saya termasuk orang pribadi pengusaha tertentu

- WP OP UMKM tarif final 0,5% → pilih opsi nomor 2, agar Lampiran L-3B muncul dan Anda dapat mengisi rekap peredaran bruto bulanan.

- Bukan UMKM dan bukan OPPT → pilih Tidak, lanjutkan ke pertanyaan selanjutnya.

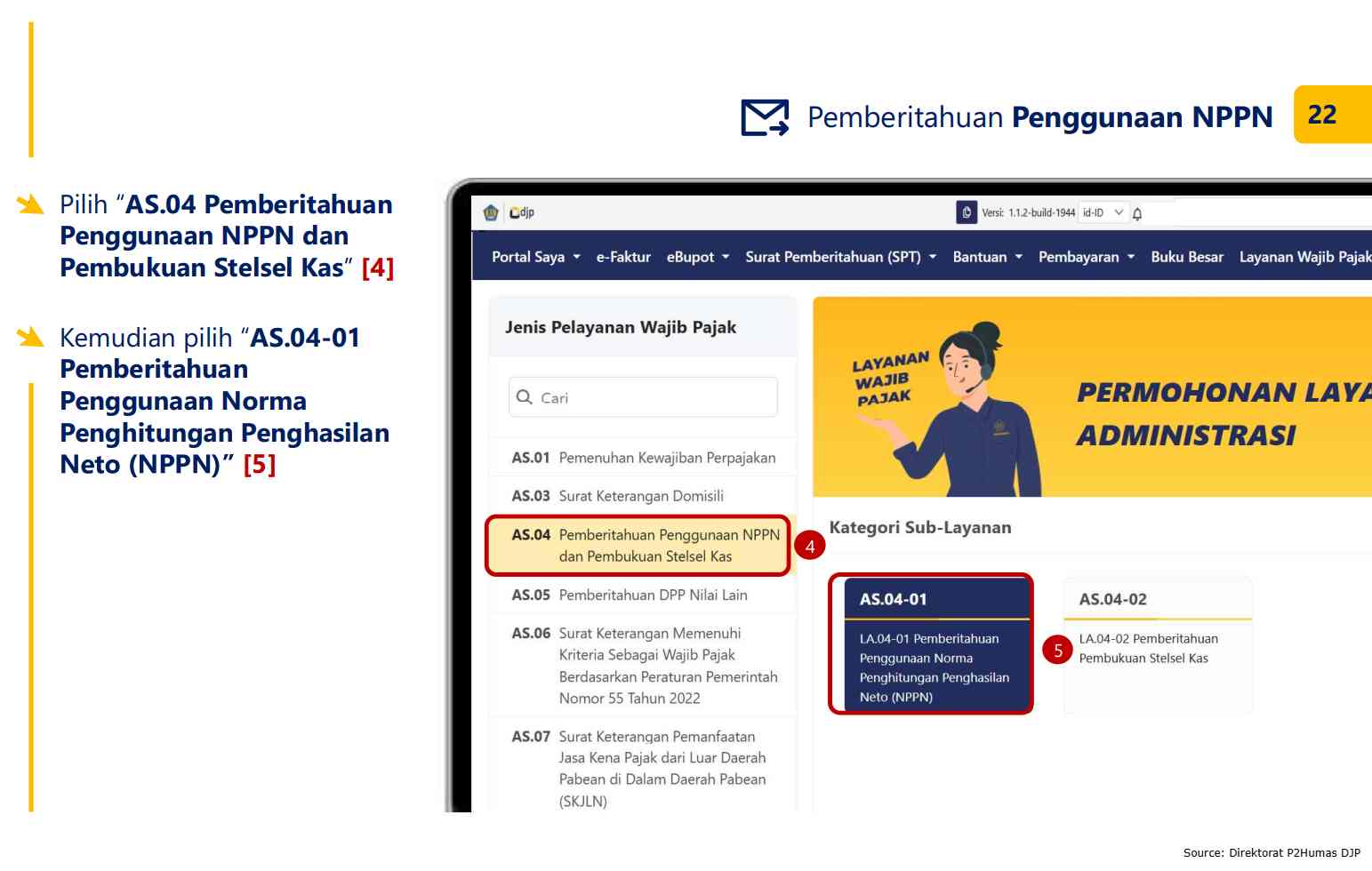

3. Norma Penghitungan Penghasilan Neto (Induk 1.b.3)

Pertanyaan berikutnya adalah:“Apakah Anda menggunakan Norma dalam menghitung penghasilan neto?”Pilihan jawabannya:- Tidak, saya menyelenggarakan pembukuan

- Tidak, saya menerima penghasilan dari usaha yang dikenakan pajak bersifat final dan tidak menyelenggarakan pembukuan

- Ya, saya berhak menggunakan Norma Penghitungan Penghasilan Neto

- Pembukuan: menyusun laporan keuangan lengkap sesuai ketentuan pajak.

- Pajak final tanpa pembukuan: umumnya WP UMKM tarif final 0,5%.

- Norma Penghitungan Penghasilan Neto (NPPN): pedoman DJP untuk menghitung penghasilan neto bagi WP yang tidak melakukan pembukuan.

4. Penghasilan yang Dipotong/Dipungut Pihak Lain (Induk 10a)

Pertanyaan di induk nomor 10a:“Apakah terdapat penghasilan yang telah dipotong/dipungut pihak lain?”Jika menjawab Ya, maka Lampiran L-1 Bagian E dapat diedit.Apa Maksudnya Dipotong/Dipungut Pihak Lain?Pertanyaan ini berkaitan dengan kredit pajak. Artinya, atas penghasilan yang Anda terima, pajak penghasilannya sudah dipotong atau dipungut oleh pihak lain, misalnya PPh Pasal 21 atas gaji pegawai serta PPh Pasal 23 atas pengasilan dari jasa dan/atau sewa.5. Penghasilan yang Dikenakan PPh Final (Induk 14c)

Pertanyaan di induk nomor 14c:“Apakah Anda menerima penghasilan yang dikenakan pajak penghasilan bersifat final?”Jika menjawab Ya, maka Lampiran L-2 Bagian A bisa diedit.Penghasilan final adalah penghasilan yang pajaknya bersifat final dan tidak dapat dikreditkan, sebagaimana diatur dalam Pasal 4 ayat (2) UU PPh, seperti:- bunga deposito dan tabungan;

- bunga obligasi;

- keuntungan penjualan saham;

- pengalihan tanah dan/atau bangunan; dan

- sewa tanah dan/atau bangunan.

6. Penghasilan yang Bukan Objek Pajak (Induk 14d)

Pertanyaan di induk nomor 14d:“Apakah Anda menerima penghasilan yang tidak termasuk objek pajak?”Jika menjawab Ya, maka Lampiran L-2 Bagian B dapat diedit.Penghasilan bukan objek pajak diatur dalam Pasal 4 ayat (3) UU PPh, antara lain:- warisan;

- hibah tertentu;

- dividen yang diinvestasikan kembali;

- SHU koperasi; dan

- beasiswa.

Bolehkah Menjawab “Ya” di Semua Pertanyaan?

Secara teknis, boleh saja menjawab “Ya” untuk membuka seluruh lampiran, meskipun nantinya tidak semua lampiran diisi. Hal ini tidak menjadi masalah, sepanjang data SPT tetap diisi dengan benar dan sesuai kondisi sesungguhnya.Yang terpenting dalam pelaporan SPT Tahunan Orang Pribadi bukan hanya pada cara cepat mengisi SPT, melainkan pada dampak setelah SPT disampaikan, khususnya apakah data yang dilaporkan berpotensi menimbulkan SP2DK atau tidak.Jadi, Apakah Lapor SPT di Coretax Lebih Sulit?

Pada dasarnya, setiap wajib pajak orang pribadi bisa melaporkan SPT Tahunan sendiri melalui Coretax, tetapi memang hal tersebut menuntut wajib pajak untuk lebih teliti dan memahami istilah-istilah perpajakan agar pelaporannya tidak keliru.bukan-objek-pajak , coretax , objek-pajak , pajak-penghasilan , pajak-penghasilan-final , pelaporan