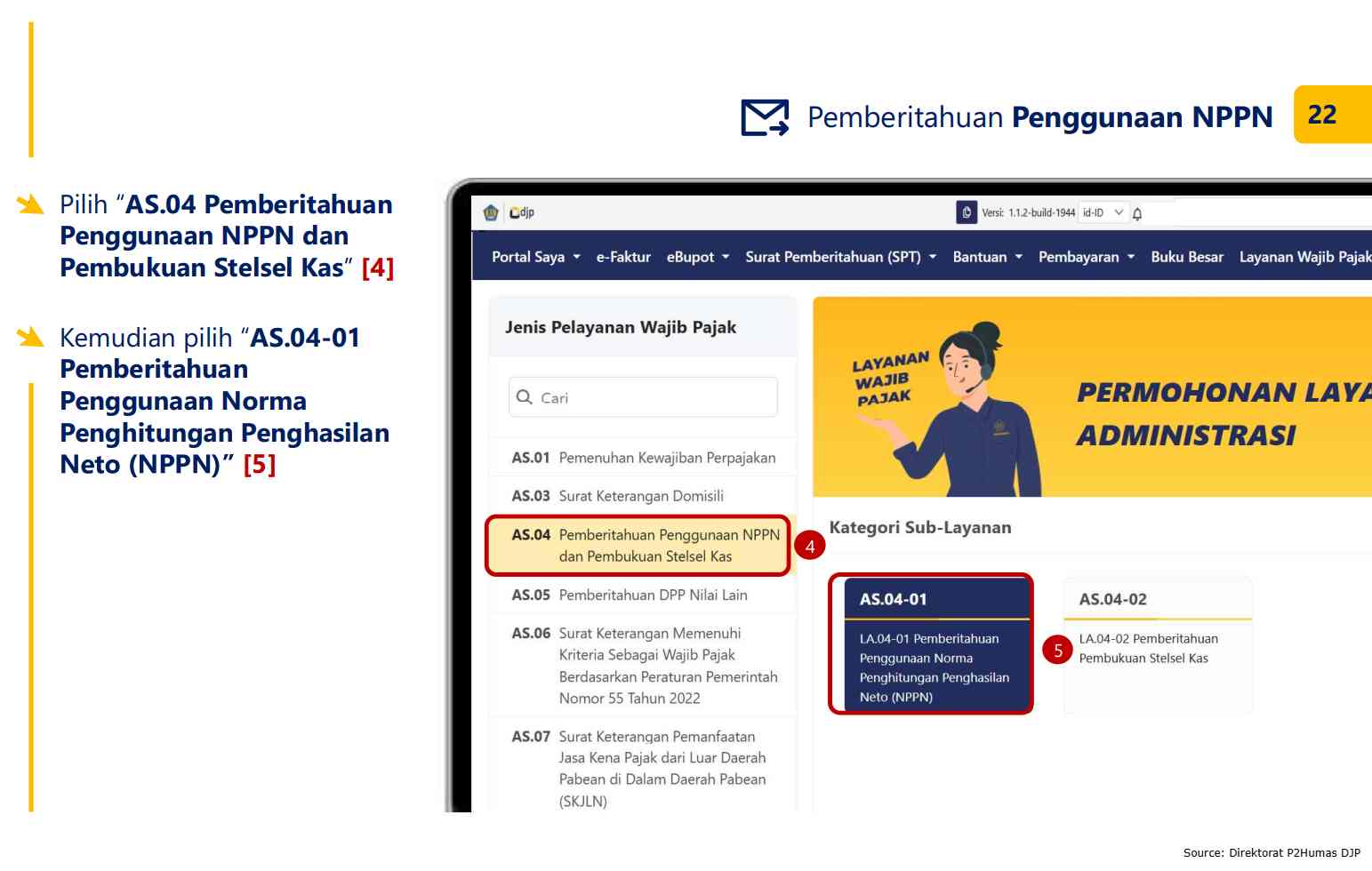

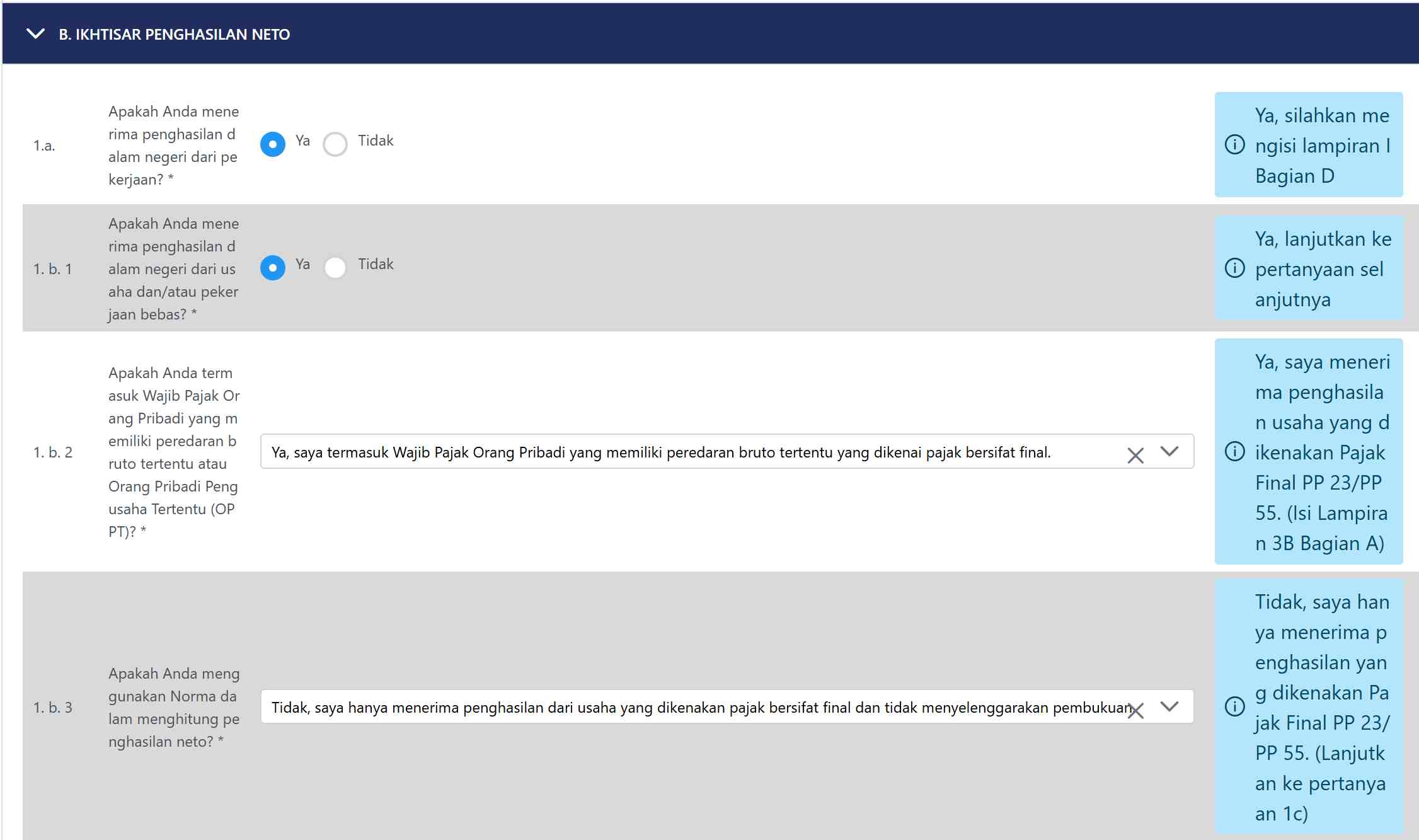

Objek gugatan yang diperbolehkan

Berdasarkan Pasal 23 UU KUP, terdapat beberapa tindakan/keputusan yang dapat digugat:1. Pelaksanaan tindakan penagihan- Pelaksanaan Surat Paksa (tindakan penagihan aktif karena pajak tidak dibayar).

- Surat Perintah Melaksanakan Penyitaan terhadap harta Wajib Pajak/Penanggung Pajak.

- Pengumuman Lelang atas barang sitaan.

- Surat Ketetapan Pajak (SKP), atau

- Surat Keputusan Keberatan

- Diterbitkan melampaui jangka waktu yang ditentukan undang undang.

- Ditandatangani pejabat yang tidak berwenang.

- Tidak memenuhi syarat syarat formal (identitas tidak jelas, dasar perhitungan tidak dicantumkan sebagaimana diwajibkan).

Mengapa hanya ke badan peradilan pajak?

Beberapa prinsip penting dari ketentuan tersebut:1. Kekhususan forum (specialized court)Sengketa pajak memiliki karakter teknis (perhitungan, prosedur penagihan, tata cara keberatan, dll.), sehingga penyelesaiannya dikonsentrasikan pada badan peradilan khusus yang menguasai aspek materiil dan formil perpajakan.2. Mencegah tumpang tindih kewenanganDengan mewajibkan gugatan diajukan ke peradilan pajak, dihindari situasi di mana Wajib Pajak menggugat ke pengadilan umum atau lembaga lain, yang bisa menimbulkan putusan saling bertentangan.3. Memberi kepastian hukumAdanya forum tunggal untuk sengketa tertentu membuat Wajib Pajak, fiskus, dan penanggung pajak memahami dengan jelas jalur hukum yang harus ditempuh.Posisi hukum Wajib Pajak dan Penanggung Pajak

Ketentuan ini juga menyebut bukan hanya Wajib Pajak, tetapi juga Penanggung Pajak:- Wajib Pajak: Pihak yang menurut undang undang mempunyai kewajiban perpajakan (orang pribadi atau badan).

- Penanggung Pajak: Pihak yang secara hukum dapat dimintai pertanggungjawaban atas utang pajak Wajib Pajak, misalnya pengurus perseroan, ahli waris, atau pihak lain yang ditunjuk oleh undang undang.

Batasan gugatan

Beberapa batasan penting yang tersirat dari norma tersebut:• Gugatan bukan untuk mempersoalkan semua jenis keputusan pajak.Keputusan yang sudah punya mekanisme keberatan dan banding (misalnya besaran pajak terutang dalam SKP dan SK Keberatan) pada dasarnya ditempuh melalui jalur keberatan–banding, bukan gugatan, kecuali bila yang disengketakan adalah cacat prosedur penerbitannya.• Gugatan diarahkan pada:- Keabsahan tindakan (paksa, sita, lelang, pencegahan).

- Keabsahan prosedur (apakah aturan formal diikuti).

- Akibat hukumnya, bila gugatan dikabulkan, tindakan atau keputusan tersebut dapat:

- Dinyatakan tidak sah atau dibatalkan.

- Diperintahkan untuk diperbaiki, ditunda, atau tidak dapat dilaksanakan.

Implikasi praktis bagi Wajib Pajak

Dalam praktik, norma ini memberikan beberapa pedoman:- Jika merasa tindakan penagihan (paksa, sita, lelang, pencegahan) dilakukan secara tidak sah, jalur yang ditempuh adalah gugatan ke badan peradilan pajak, bukan sekadar mengajukan keberatan administrasi ke kantor pajak.

- Jika mendapati SKP atau SK Keberatan diterbitkan melanggar tata cara yang diatur (misalnya lewat jatuh tempo atau tanpa kewenangan pejabat yang sah), maka selain atau terpisah dari sengketa materiil, Wajib Pajak dapat menggugat aspek prosedural tersebut.

- Wajib Pajak dan Penanggung Pajak perlu memperhatikan batas waktu pengajuan gugatan serta tata cara formilnya (isi surat gugatan, lampiran, dan domisili hukum), yang diatur lebih lanjut dalam undang undang peradilan pajak dan peraturan pelaksananya.

gugatan , pengadilan-pajak