Apa Itu Pembukuan untuk Keperluan Pajak?Pembukuan adalah proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan, yang meliputi:

- harta,

- kewajiban,

- modal,

- penghasilan dan biaya,

- jumlah harga perolehan dan penyerahan barang atau jasa.

Mengapa Pembukuan Diperlukan dalam Pajak?Tujuan utama pembukuan dalam perpajakan adalah agar besarnya pajak terutang dapat dihitung dengan benar. Melalui pembukuan, fiskus maupun Wajib Pajak dapat mengetahui secara jelas kondisi keuangan yang menjadi dasar pengenaan pajak.Selain Pajak Penghasilan, pembukuan juga harus mampu mendukung penghitungan:

- Pajak Pertambahan Nilai (PPN); dan

- Pajak Penjualan atas Barang Mewah (PPnBM).

- jumlah harga perolehan atau nilai impor;

- jumlah harga jual atau nilai ekspor;

- jumlah harga jual barang yang dikenakan PPnBM;

- jumlah pembayaran atas pemanfaatan Barang Kena Pajak tidak berwujud dan/atau Jasa Kena Pajak dari luar daerah pabean;

- jumlah Pajak Masukan yang dapat dikreditkan dan yang tidak dapat dikreditkan.

Standar Pembukuan untuk Keperluan PajakPembukuan wajib diselenggarakan dengan cara atau sistem yang lazim dipakai di Indonesia, misalnya berdasarkan Standar Akuntansi Keuangan (SAK), kecuali peraturan perundang-undangan perpajakan menentukan lain.

Perbedaan Pembukuan Pajak dan Pembukuan AkuntansiPembukuan akuntansi disusun berdasarkan standar akuntansi yang berlaku umum, yaitu Pernyataan Standar Akuntansi Keuangan (PSAK). Sementara itu, pembukuan untuk keperluan pajak diselenggarakan berdasarkan ketentuan peraturan perundang-undangan perpajakan.Meski menggunakan dasar yang berbeda, secara substansi pembukuan tetap harus memuat sekurang-kurangnya catatan mengenai harta, kewajiban, modal, penghasilan dan biaya, serta penjualan dan pembelian, sehingga dapat menjadi dasar penghitungan pajak terutang.Perbedaan yang paling sering ditemui antara pembukuan akuntansi dan pajak umumnya berkaitan dengan perlakuan biaya. Dalam ketentuan perpajakan, terdapat jenis biaya tertentu yang tidak dapat dijadikan pengurang dalam menentukan penghasilan kena pajak. Selain itu, peraturan pajak juga mengatur masa manfaat aset tetap yang dalam praktiknya dapat berbeda dengan ketentuan akuntansi.Perbedaan-perbedaan tersebut menyebabkan Wajib Pajak perlu melakukan rekonsiliasi fiskal atas laporan keuangan komersial, sehingga dapat disusun laporan fiskal sesuai dengan ketentuan perpajakan.

Kriteria Pembukuan yang Benar Menurut PajakPembukuan harus memenuhi beberapa kriteria berikut:

- diselenggarakan dengan itikad baik

- mencerminkan keadaan atau kegiatan usaha yang sebenarnya;

- diselenggarakan di Indonesia;

- menggunakan huruf Latin;

- menggunakan angka Arab;

- menggunakan satuan mata uang Rupiah;

- disusun dalam bahasa Indonesia atau bahasa asing yang diizinkan oleh Menteri Keuangan;

- diselenggarakan dengan prinsip taat asas; dan

- menggunakan stelsel akrual atau stelsel kas.

- pengakuan penghasilan;

- penentuan tahun buku;

- metode penilaian persediaan; serta

- metode penyusutan dan amortisasi.

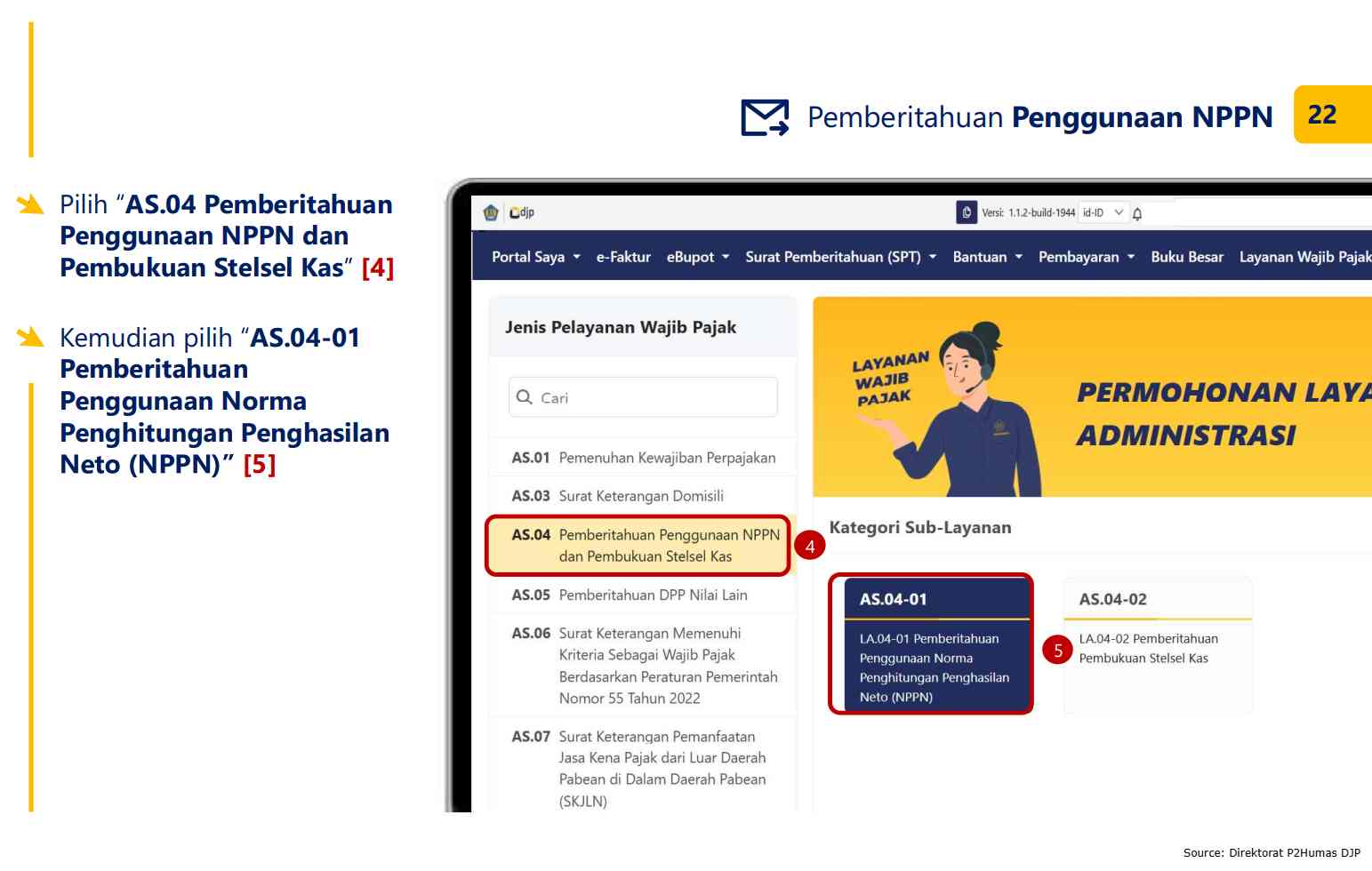

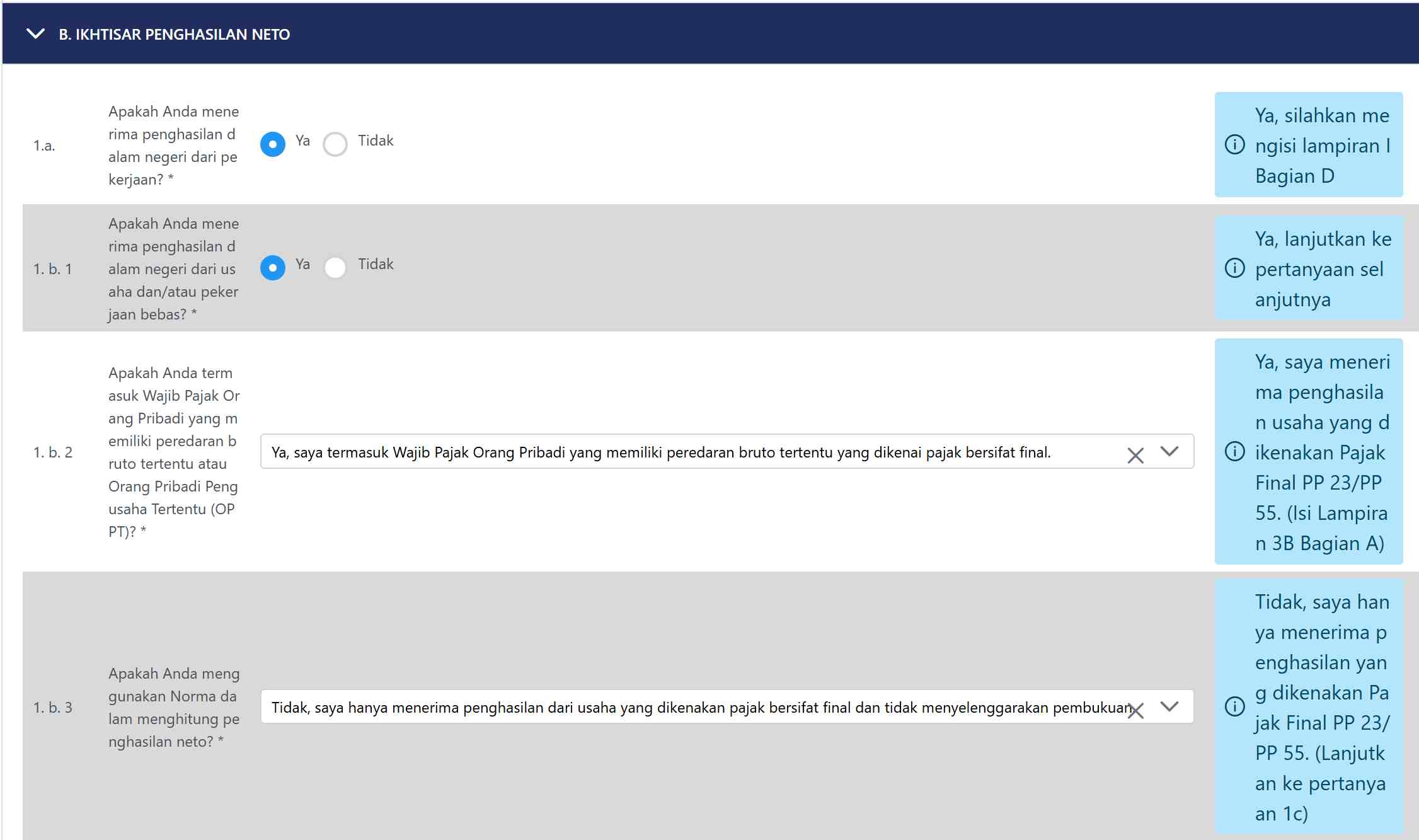

Siapa yang Wajib Menyelenggarakan Pembukuan?1. Wajib Pajak BadanSecara umum, seluruh Wajib Pajak badan di Indonesia wajib menyelenggarakan pembukuan, tanpa melihat skala usaha atau usia perusahaan. Termasuk Wajib Pajak badan yang menggunakan tarif PPh final UMKM. Meski penghitungan pajaknya berbasis omzet, kewajiban pembukuan tetap berlaku, sementara mekanisme penghitungan pajaknya mengikuti ketentuan final.2. Wajib Pajak Orang PribadiTidak semua Wajib Pajak orang pribadi wajib pembukuan. Pembukuan diwajibkan bagi:

- Wajib Pajak orang pribadi yang melakukan kegiatan usaha; dan

- Wajib Pajak orang pribadi yang melakukan pekerjaan bebas.

kup , non-deductible-expense , pajak-penghasilan , pembukuan , standar-akuntansi-keuangan