Baca juga: Coretax DJP Berlaku Penuh 2026, Begini Cara Gabungkan NPWP Suami-Istri

Penjelasan tersebut disampaikan melalui akun resmi Kring Pajak. DJP menyatakan bahwa apabila hak dan kewajiban perpajakan istri digabung dengan suami, maka Nomor Induk Kependudukan (NIK) istri wajib tercantum dalam Family Tax Unit (FTU) pada sistem Coretax milik suami.Dalam hal Istri memiliki NPWP, DJP menjelaskan bahwa Wajib Pajak dapat mengajukan permohonan agar NIK atau NPWP istri berstatus nonaktif setelah NIK istri tercatat dalam FTU. Hal ini dilakukan karena kewajiban perpajakan istri telah melekat dan dilaporkan melalui suami sebagai kepala keluarga.

Baca juga: Wajib Pajak Diimbau Siapkan Persyaratan Pelaporan SPT Tahunan Melalui Coretax DJP

Cara Menonaktifkan NPWP Istri Lewat Coretax

- Masuk ke akun Coretax DJP menggunakan NPWP/NIK suami sebagai kepala keluarga.

- Buka menu Family Tax Unit (FTU) dan pastikan NIK istri sudah terdaftar sebagai anggota keluarga.

- Masuk ke menu Permohonan Administrasi WP → pilih opsi Penonaktifan NPWP/NIK.

- Pilih alasan penggabungan hak dan kewajiban perpajakan dengan suami.

- Unggah Dokumen Pendukung

- Kirim Permohonan, pastikan data telah benar, lalu submit permohonan melalui Coretax.

- DJP akan memverifikasi permohonan. Jika disetujui, NPWP/NIK istri resmi berstatus nonaktif.

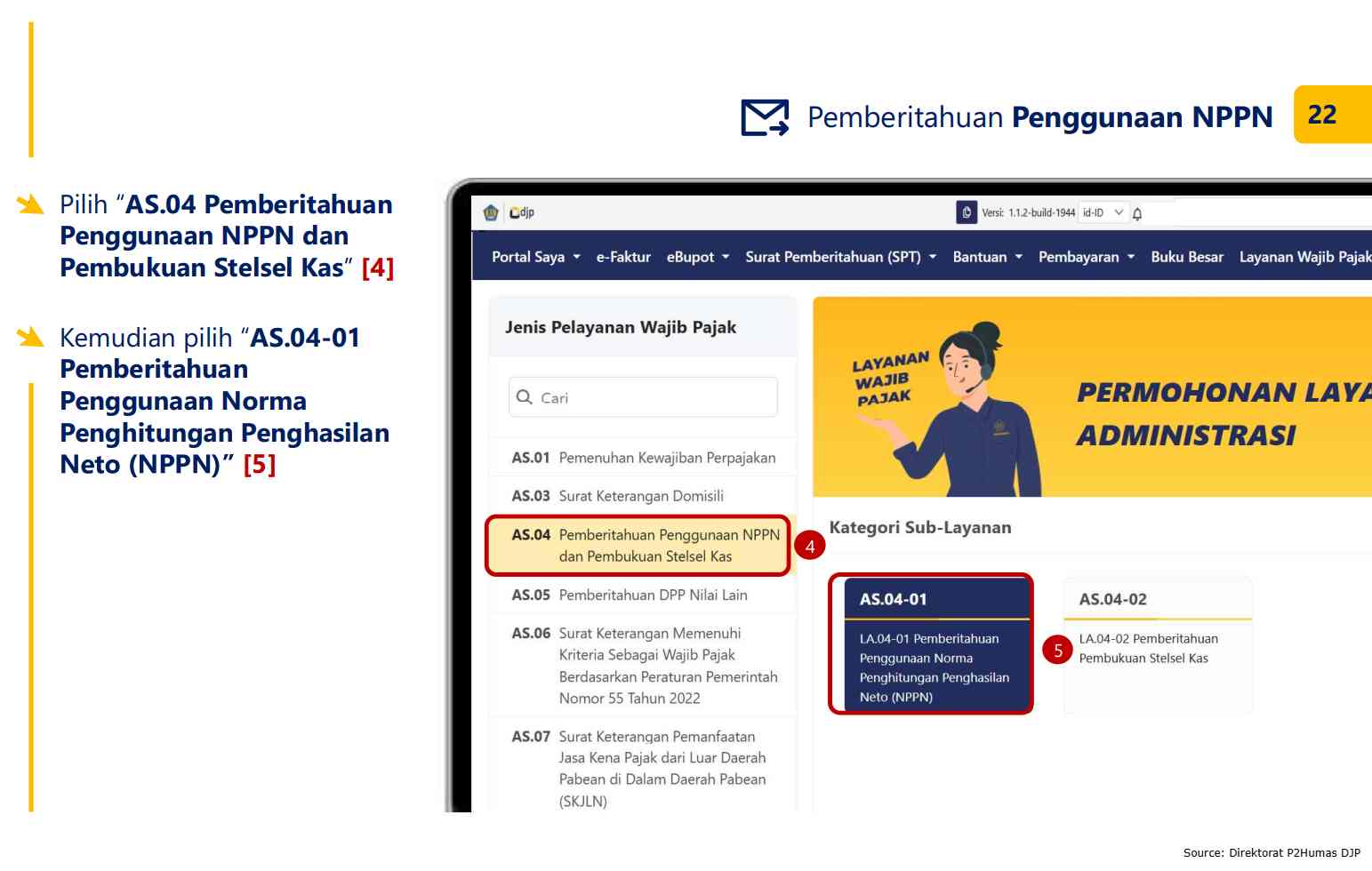

Ketentuan Penggunaan NPPN Diatur PMK 81/2024

DJP juga menegaskan ketentuan terkait penggunaan Norma Penghitungan Penghasilan Neto (NPPN) sebagaimana diatur dalam Pasal 450 Peraturan Menteri Keuangan (PMK) Nomor 81 Tahun 2024.“Kemudian untuk NIK/NPWP istri silakan diajukan permohonan Nonaktif. Untuk NPPN sesuai Pasal 450 PMK 81 Tahun 2024, Wajib Pajak Orang Pribadi, termasuk suami yang hak dan kewajiban perpajakan istrinya digabung, yang melakukan kegiatan usaha dan/atau pekerjaan bebas dan peredaran bruto kurang dari Rp4,8 miliar dalam satu Tahun Pajak, dapat menghitung penghasilan neto menggunakan Norma Penghitungan Penghasilan Neto dan melakukan pencatatan,” dikutip dari Kring Pajak, Senin (12/01/2026).Baca juga: Aktivasi Akun Coretax Gagal? Ini Langkah yang Bisa Dicoba Wajib Pajak

Namun demikian, DJP menekankan bahwa penggunaan NPPN tidak dilakukan secara otomatis. Wajib Pajak harus memberitahukan penggunaan NPPN kepada Direktur Jenderal Pajak dalam jangka waktu tiga bulan pertama sejak awal Tahun Pajak yang bersangkutan.Apabila pemberitahuan tersebut tidak disampaikan dalam batas waktu yang ditentukan, maka Wajib Pajak dianggap tidak menggunakan NPPN dan wajib menghitung penghasilan neto berdasarkan pencatatan sesuai ketentuan perpajakan yang berlaku.

Baca juga: Cek Status NPWP dari Rumah Tanpa Ribet, Ini Cara dan Keuntungannya

Penegasan ini disampaikan untuk memberikan kepastian hukum serta meningkatkan kepatuhan Wajib Pajak, khususnya pasangan suami istri dengan sumber penghasilan dari kegiatan usaha atau pekerjaan bebas.

kring-pajak , nppn , npwp-istri-nonaktif , npwp-suami-istri